快科技1月2日消息,洛图科技(RUNTO)线上监测数据显示,2025年11月中国智能电视线上市场销量达115.0万台,同比下滑22.3%;销额为39.5亿元,同比下降26.8%。

在酷开、Vidda、雷鸟这类传统电视厂商旗下互联网子品牌的推动下,40英寸与50英寸这两大尺寸产品的线上销量逆势实现38%的增长,市场份额攀升至7.5%,相比去年同一时期提高了3.3个百分点。

中尺寸产品的量增价低特征,以及大促的平均价格走低,是造成销额降幅高于销量的主要原因。

75英寸依然是占比最高的尺寸,销量份额为25.2%,较去年同期下降了3.2个百分点。

在超大尺寸领域,85英寸、98英寸以及100英寸产品的销量占比,与去年同期相比分别提高了1.1个、0.5个和1.0个百分点。

Mini LED技术契合了消费者对高品质图像的追求,目前已覆盖从入门级到旗舰级的全价格区间,本月其销量占比达38.2%,较去年同期大幅提升8.0个百分点,刷新历史纪录。

整体来看,步入下半年后,受国家补贴退坡以及前期市场需求透支的双重影响,电视市场呈现持续衰退态势,单月跌幅均保持在10%左右的较高水平。

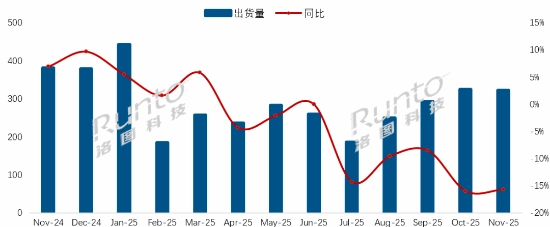

2025年11月,中国电视市场品牌整机的出货量与10月相比略有下滑,和去年同一时期相比则出现了15.7%的大幅下降。

即便今年11月迎来了中国市场上启动时间最早、持续周期最长的“双十一大促”,电视市场的形势依旧不容乐观。

中国电视市场上前八大主力品牌,包括海信、TCL、小米、创维、长虹、海尔、康佳、华为及其子品牌在内,它们的出货量市占率保持在95%以上,总出货量大约是308万台,与去年同期相比下降了13.9%,这个跌幅比整体市场的跌幅稍微小一些。

主力品牌几乎全线下跌。

从全年维度来看,2025年的全年出货总量预计将降至3300万台这一更低水平,2026年中国市场的规模则可能出现进一步下滑。