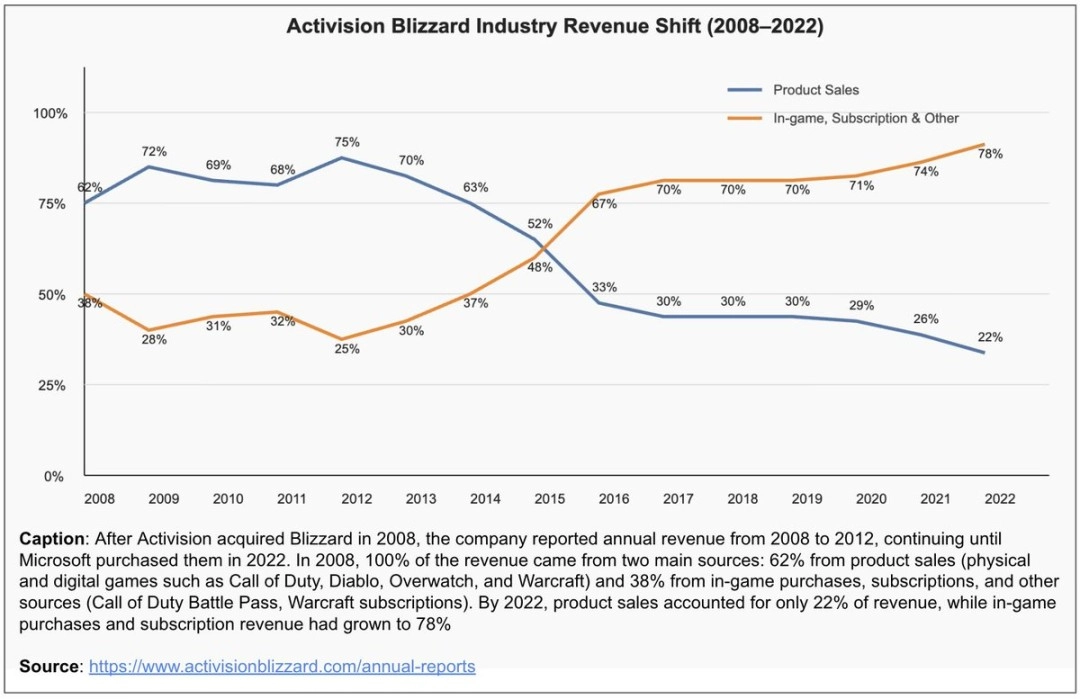

有网友整理了动视暴雪2008至2022年这15年的收入构成变迁,能清晰发现其游戏销售额在总收入里的占比持续下降,微交易则逐渐成为主要收入来源。

2008年动视与暴雪刚刚合并的时候,公司的收入结构里传统“卖断制”产品销售占比还很高,实体游戏和数字游戏加起来贡献了大约62%的收入,相比之下,内购、订阅以及其他服务类收入只占38%。

在2009到2012年这段时间里,产品销售占比曾一度上升到75%,这和《使命召唤》《暗黑破坏神》《魔兽世界》等核心IP的出色表现有着紧密的联系,也体现出那时候主机和PC端完整游戏的销售依旧是行业的主流。

转折点大致出现在2013到2015年左右。随着手机游戏、在线服务类游戏以及持续盈利模式的兴起,动视暴雪的收入构成开始快速朝着“长期运营”的方向转变。

到2015年,两条曲线首次出现交叉,内购与订阅收入的占比达到52%,这一比例超过了产品销售的收入占比。

此后这一趋势几乎难以扭转:自2016年开始,产品销售的占比快速下降到三成上下并长时间保持这一水平,与此同时,游戏内消费、战网以及订阅服务等收入则稳固维持在70%以上,逐渐成为公司最关键的现金来源。

到2022年,即微软完成收购的前一年,动视暴雪的产品销售收入占比已降至22%,内购与订阅服务收入则攀升至78%。这一数据变化既体现了企业自身战略的调整,也映照出整个游戏行业正从“一次性买断制”转向“服务化、长期付费”模式的产业转型趋势。

这意味着游戏的更新频率会更高,生命周期也会更长;对于厂商而言,这能带来更稳定且可预测的收入结构,但同时也对内容的持续产出能力和玩家黏性维系提出了更严苛的要求。

玩家回应:

这是巧合吗?在大力推行DEI之后,动视暴雪的游戏销量持续稳步下滑,微交易反倒成了掩盖这一状况的遮羞布。